眉县人民政府

眉县人民政府

| 索引号: | 发布机构: 网络原创 |

| 生成日期: | 公开方式: |

| 公开范围: 面向全社会 |

陕西太白山旅游区管理委员会财政局 2018年部门决算说明

一、部门主要职责及机构设置

陕西太白山旅游区管理委员会财政局是宝鸡市编办2016年批准的从事太白山旅游区财政管理的工作机构,隶属眉县财政局和太白山管委会双层领导,为行政单位。

主要职责:

1、负责旅游区财政管理工作。

2、负责太白山旅游区财政预算、决算的编制、执行和检查工作。

3、负责太白山旅游区财政专户资金、政府采购、国有资产的管理。

4、负责太白山旅游区非税收任务分解下达、督促协调、收缴、管理与划解。

5、协调管理太白山旅游区税收征管工作。

6、负责机关财务的统一核算及人员工资发放等工作。

二、2018年度部门工作完成情况

陕西太白山旅游区管理委员会财政局严格执行财政收支两条线和预决算财务管理制度,努力做到收支平衡。同时积极争取省市重点示范镇建设补助资金和省保障房补助资金;紧盯国家政策和旅游投资动向,积极和相关局办紧密衔接,争取上级财政补助资金;及时足额发放了旅游区工资。对旅游区机构的运转和景区提升及社会和谐稳定起到了积极的促进作用。

二、部门决算单位构成

从决算单位构成看,本部门的部门决算只有陕西太白山旅游区管理委员会财政局部门本级

序号 | 单位名称 |

1 | 陕西太白山旅游区管理委员会财政局本级 |

三、部门人员情况说明

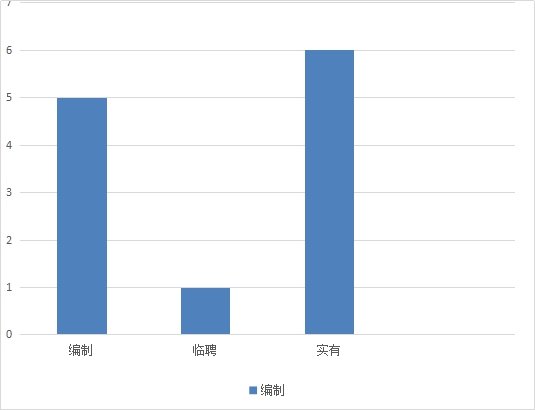

陕西太白山旅游区管理委员会财政局实际在职人数6人,公务员编制5人,临聘人员1人。

五、部门决算收支情况说明

(一)2018年度收入支出总体情况说明

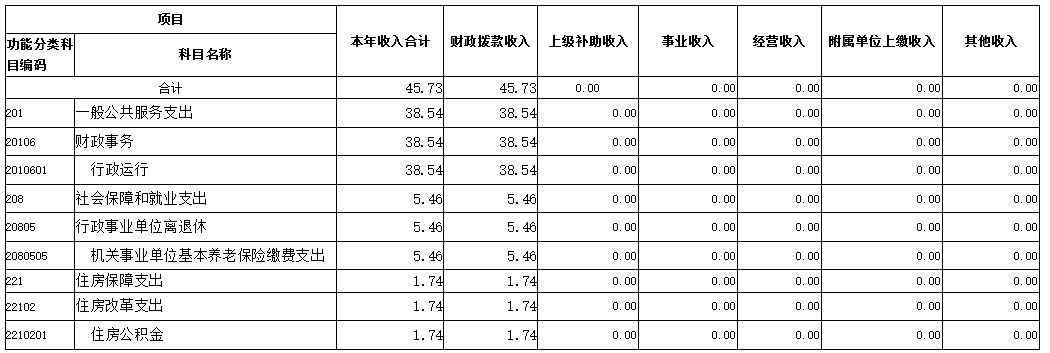

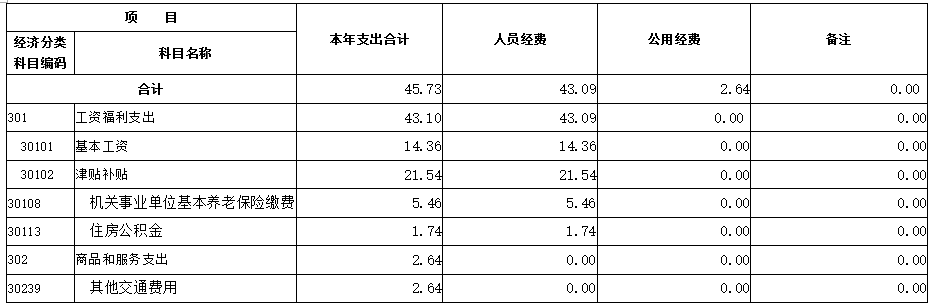

1、本年收入总计45.73万元。包括一般公共预算财政拨款收入45.73万元,为县级财政当年拨付的公共预算财政拨款。年末结转和结余0.02万元为利息的年终结转结余。

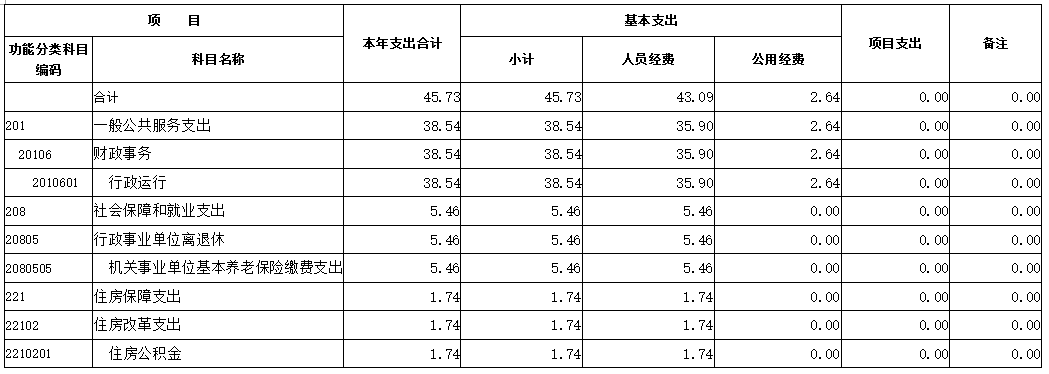

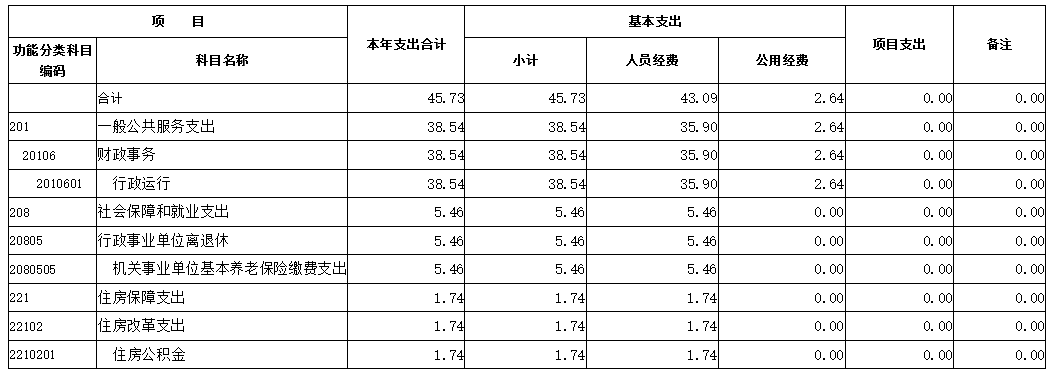

支出总计45.73万元,包括基本支出45.73万元,主要是保障机构正常运转,完成日常工作任务而发生的各项支出,其中,工资福利支出43.09万元,商品服务支出2.64万元;年末结转和结余0.02万元为利息的年终结转结余。

1、本年度收入构成情况。(可采用图表进行辅助说) 单位(万元)

2、本年支出构成情况。(可采用图表进行辅助说) 单位(万元)

(二)2018年度财政拨款收入支出总体情况说明

1、本年收入总计45.73万元。其中,基本支出45.73万元,括县级财政当年拨付的公共预算财政拨款和年末利息的结转结余。

支出总计45.73万元,主要是保障机构正常运转,完成日常工作任务而发生的各项支出,其中,工资福利支出43.09万元,商品服务支出2.64万元;年末结转和结余0.02万元为利息的年终结转结余。

2、一般公共预算财政拨款支出情况。(按政府功能分类科目说明支出具体内容) 单位(万元)

一般公共预算财政拨款基本支出决算情况。(按人员经费和公用经费分别进行说明)单位(万元)

4. 政府性基金财政拨款收支情况说明。

陕西太白山旅游区管理委员会财政局无政府性基金决算收支,并已公开空表。

5. 国有资本经营财政拨款收支情况说明。

陕西太白山旅游区管理委员会财政局没有国有资本经营预算收支。

(三)2018年度“三公”经费、培训费及会议费支出情况说明

1. “三公”经费财政拨款支出总体情况说明。

2018年我局“三公”经费决算算控制数为0万元,较上年无变化。其中出国(境)费0万元;公务接待费0万元,公务用车运行费0万元,公务用车购置费0万元,本单位本年度没有安排公务用车购置费用。

(1) 因公出国(境)支出情况。

2018年无因公出国人员,因公出国(境)支出0元

(2) 公务用车购置及运行维护费用支出情况。

2018年公务用车运行维护费支出0万元,比上年比较无变化。

(3)公务接待费支出情况。

2018年公务接待支出0万元,比上年比较无变化。

2.培训费支出情况,与上年比较。

2018年培训费支出0万元,比上年比较无变化。

六、2018年度部门绩效管理情况说明

2018年本部门支出决算为45.73万元,收入决算为45.73万元。其中基本支出(包括人员经费和公用经费)45.73万元,占支出总额的100%;全部为一般公共预算拨款。

七、其他重要事项的情况说明

(一)机关运行经费支出情况。

2018年决算基本支出45.73万元,其中人员经费43.09万元,公用经费2.64万元

(二)政府采购支出情况。

2018年陕西太白山旅游区管理委员会财政局没有安排政府采购预算资金。

(三)国有资产占用及购置情况说明

2018年陕西太白山旅游区管理委员会财政局无国有资产占用及购置情况。

八、专业名词解释

1、基本支出:指为保障机构正常运转、完成日常工作任务而发生的各项支出。

2、项目支出:指单位为完成特定的行政工作任务或事业发展目标所发生的各项支出。

3、“三公”经费:指部门使用一般公共预算财政拨款安排的因公出国(境)费、公务用车购置及运行费和公务接待费支出。

4、机关运行经费:指行政单位和参照公务员法管理的事业单位使用一般公共预算财政拨款安排的日常公用支出。